PayPayの残高には何種類か存在していて、銀行口座へ出金できるものと、業者を利用して現金化ができるものが存在しています。

PayPayを現金化に利用したくても、どの残高を利用して、どのような方法で行うべきかわかりにくいです。

現金化できると考えていた残高が、現金化が必要なタイミングで行えないと資金繰りに失敗してしまいます。

この記事では、PayPay残高を銀行口座に出金する方法と現金化する方法を解説します。PayPayのような後払いアプリを利用して現金化を行いたい方は必見です。

まずはPayPayマネーの残高の種類について確認してください。

PayPayマネーで現金化が行える残高の種類

PayPayマネーの残高の種類は以下の通りです。

| PayPay残高 | PayPayポイント | ||

| PayPayマネー | PayPayマネーライト | ||

| 銀行口座へ出金 | ◯ | ✕ | ✕ |

| 送る・受け取る機能 | ◯ | ◯ | ✕ |

| 請求書払い(税金) | ◯ | ✕ | ✕ |

| 請求書払い(税金以外) | ◯ | ◯ | ◯ |

| 保有上限 | 100万円 | 100万円 | なし |

PayPay残高のPayPayマネーは銀行口座への出金から税金の支払いまで、ほぼ現金と同じように使えるものです。そのため現金化する必要などはありません。

PayPayマネーライトは、クレジットカードでチャージした場合に適用される残高の種類となるため、現金化などで利用されることが多いです。

なぜなら現金化は、キャッシングが行えない方が利用するものだからです。

PayPayマネーは銀行口座へ出金可能

PayPay残高のPayPayマネーは銀行口座へ出金可能です。そもそもPayPayマネーは、本人確認した状態で、銀行口座やヤフオク!PayPayフリマの売上、セブン銀行ATM、ローソン銀行ATMでチャージしたものを指します。

ほぼ現金と同等の価値を持つ残高となります。

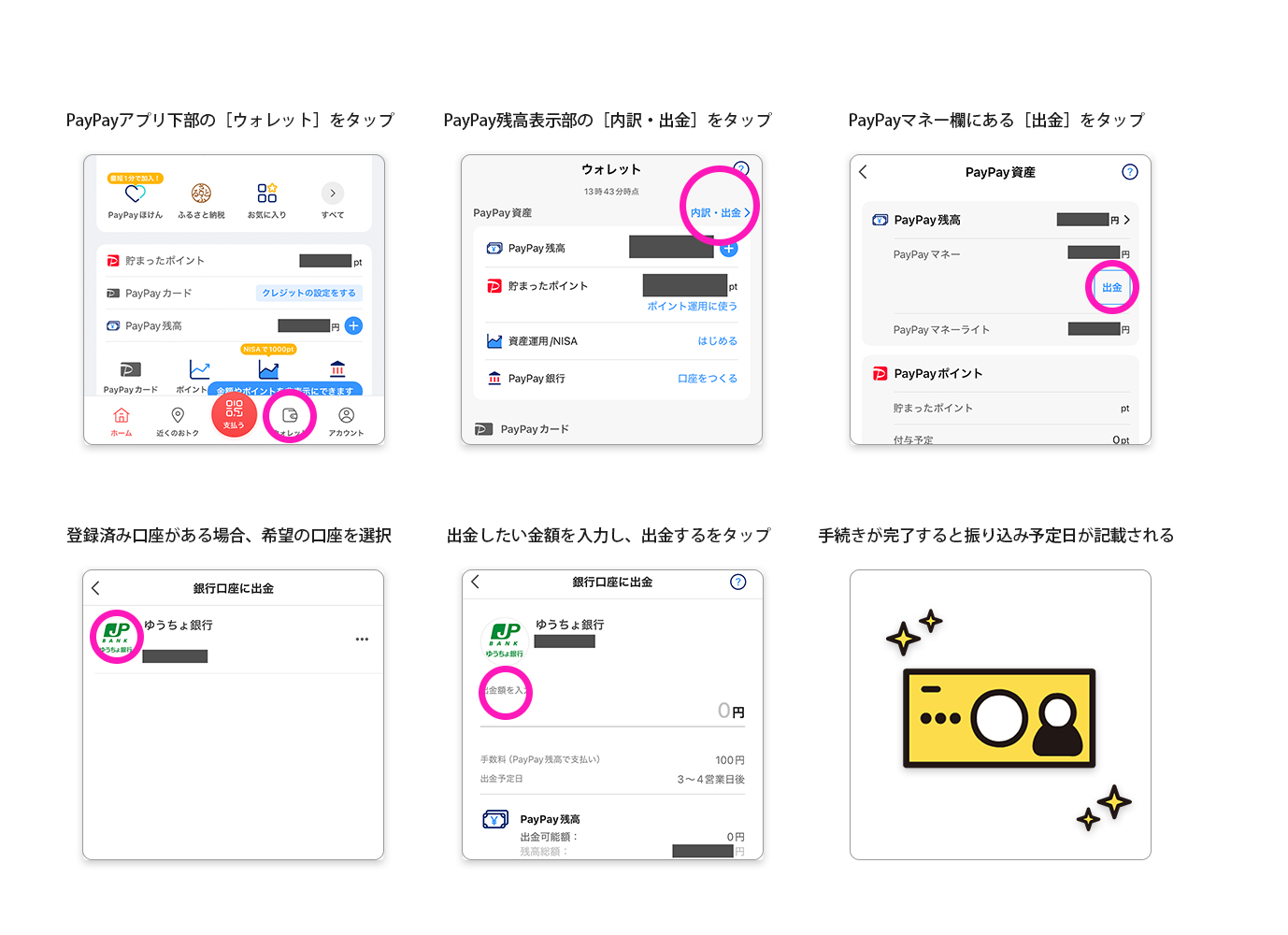

PayPayマネーの出金手順

PayPayマネーの出金手順は以下の通りです。

- PayPayアプリ下部の[ウォレット]をタップ

- PayPay残高表示部の[内訳・出金]をタップ

- PayPayマネー欄にある[出金]をタップ

- 登録済み口座がある場合、希望の口座を選択

- 出金したい金額を入力し、出金するをタップ

- 手続きが完了すると振り込み予定日が記載

さらにその前に本人確認や銀行口座登録が必要になります。本人確認作業や口座登録のやり方がわからない方はPayPayの公式Webサイトを確認しておきましょう。

※外部サイト(PayPay公式サイト)に飛びます。

非常に簡単に銀行口座への出金することができますが、いくつか注意点がございます。

PayPayマネーの出金の注意点

PayPayマネー出金の注意点は以下の通りです。

- PayPay銀行以外は手数料が100円かかる

- PayPay銀行以外は即時振込ではない

- 金融機関のシステムによっては振込が午後にずれる

PayPayマネーの出金はできるだけPayPay銀行を使うのがおすすめです。

振込実施のスケジュールは、以下の通りです。

| 金融機関 | 振込実施日 | |

| 手続き:午前5時まで | 手続き:午前5時以降 | |

| PayPay銀行 | 即時 | |

| ゆうちょ銀行 | 3営業日後 | 4営業日後 |

| 上記以外の金融機関口座 | 翌営業日 | 翌々営業日 |

PayPayマネーの出金が行えない時の原因

PayPayマネーが出金が行えないときの原因は以下の通りです。

- 本人確認が行えていない

- PayPayマネーではなくてPayPayマネーライトだった

- 残高不足

- 即時振込できていない銀行を利用している

- 金融機関のシステムメンテナンスの影響を受けている

- 出金上限を超えている(上限は25万円)

PayPayマネーを銀行口座へ出金するときの注意点を押さえておけば、振り込まれない原因は判明するはずです。

PayPayは大企業です。エラーで振込がされないのではなく、何かしらご自身で口座を間違えたり、記載されたスケジュールを把握していなかったりする場合が多いでしょう。

PayPayで現金化する方法(準備編)

PayPay残高のPayPayマネーに関しては、銀行口座へ出金することができるので、現金化を行う必要はありません。

ただしPayPayの後払い機能(PayPayクレジット)を利用すれば、PayPayマネーライトでの現金化が行えます。

PayPayクレジット(後払い)とは

PayPayクレジットとは、月の利用した金額を翌月27日にまとめて支払いができるサービスです。過去にはPayPay後払いというサービス名でした。

PayPayクレジットで残高をチャージするとPayPayマネーライトになります。

PayPayクレジットの申込方法

PayPayクレジットを利用するには、別途利用申込が必要です。

PayPayカード(ゴールドも含む)を持っていない場合は、PayPayアプリのPayPayクレジット「はじめる」ボタンをクリックします。

申込情報を入れて審査を行う必要があります。カードの発行が必要になります。

PayPayクレジットが利用できるようになって初めて銀行口座への出金以外の現金化が行えます。

PayPayクレジットの残高(マネーライト)現金化する方法

PayPayクレジットの残高はマネーライト扱いです。そのため現金化する方法は以下の2つになります。

- 換金率の高い商品を購入して買取または販売をする

- 現金化業者に依頼する

それぞれ解説を行います。

換金率の高い商品を購入して買取またはを販売する

換金率の高い商品は、ギフトカードやブランド品、ゲーム、家電などです。

換金率は以下の通りです。

| 商品 | おおよその換金率 |

| 新幹線回数券 | 70〜95% |

| JCBギフトカード | 90〜98% |

| VISAギフトカード | 85〜98% |

| Amazonギフトカード | 60〜86% |

| クオカード | 90〜95.5% |

| 普通切手 | 60〜90% |

| JTB旅行券 | 90〜94% |

| JAL旅行券 | 88〜90% |

| H.I.S旅行券 | 93〜94% |

| ロレックス(時計) | 86% |

| 金(装飾品) | 75〜80% |

| Nintendo Switch | 50〜70% |

| プレイステーション5 | 50〜70% |

| Xbox | 50〜70% |

| デジカメ | 〜87% |

| iPhone | 〜92% |

| ルイヴィトン(ブランド品) | 〜92% |

さらにメルカリやPayPayフリマ、ヤフオク!で需要のある商品を販売することができれば、換金率は100%を超えることもあります。

ただし、換金率の高い商品を探す手間や現金化できるまでの時間を考えると、現金化業者に依頼するのが無難です。

現金化業者に依頼する

クレジットカードのショッピング枠を利用して現金化を進める業者が存在します。その業者の中でも、後払いアプリなどの残高で何かしらの商品を決済させてから、現金の振込を行う業者が存在します。

当然、換金率はご自身でやるより低くなります。なぜなら、手数料などが取られるからです。ただし、振込スピードや安全性を考えると現金化業者に依頼するのがおすすめです。

通常、このような現金化はクレジットカードのキャッシングを利用すれば良いのにも関わらずショッピング枠を利用するため、緊急性が高いと思います。

スピード重視であれば、現金化業者を利用しましょう。

優良な現金化業者の特徴

優良な現金化業者にはいくつか特徴があります。

- 電話対応が親身

- 安心できるポイントがある

- Webサイトに記載されている情報がやりすぎていない

正直なところ、電話をしてみないと業者の良し悪しがわかりにくいです。本人確認を行ってからでないと、見積もりもしてもらえません。

そのため、良し悪しを判断するには、換金率と振込スピードの見積もりを電話でしてもらい、その電話対応が親身になってくれるかが大事です。

PayPay現金化でおすすめは買取無双

買取無双

| 換金率 | 86〜90% |

| 振込スピード | 最短30分 |

| 対応後払いアプリ | ペイディ、PayPay、バンドルカード、メルペイ、Kyash |

| 対応キャリア決済 | 後払いアプリ専門 |

| 対応カードブランド | 後払いアプリ専門 |

| 最低利用額 | 掲載なし |

買取無双は、換金率86%を保証している後払いアプリ専門の現金化業者です。クレジットカード買取業者のように、約束できないような最高換金率や早すぎる振込スピードを掲載していないため、非常に好感が持てます。

例えばクレジットカード現金化業者では、最高換金率が99.8%などと謳っていても、ほとんどの場合80%未満で提示されることが多いです。

買取無双の86%保証は非常に高水準です。他のクレジットカードやキャリア決済に手を出していないあたりも信用しやすい現金化業者だと思います。

買取無双の詳細はこちらの買取無双公式ページから確認してください。

PayPayを現金化するときの注意点

PayPayマネーライトを現金化するときの注意点は以下の通りです。

- PayPayの規約では現金化目的での利用は禁止されている

- 必ず現金化業者に対して手数料が発生する

PayPayの規約では現金化目的での利用は禁止されている

クレジットカードのショッピング枠もPayPayクレジットも現金を用意するためのサービスではありません。規約では当然現金化目的での利用は禁止されています。

ご自身で現金化する場合も、換金率の高い商品ばかり購入していると確認の連絡が来る可能性があります。現金化業者を利用していても、たまに不正利用の確認がくるようです。

この場合は、購入した商品の目的をプレゼントであると言ったり、商品の詳細を知っておいたりすることが重要です。

くれぐれも現金化目的で利用していると話さないように注意をしてください。

必ず現金化業者に対して手数料が発生する

PayPay現金化で現金化業者を利用したら、必ず手数料が発生します。業界の平均で77〜83%ほどの換金率になるため、絶対に損をします。

それでも緊急性が高くどうしても現金化が必要な場面もあるでしょう。

そのため、必ず損をする意識を持って、緊急で利用している自覚を忘れないようにしましょう。

PayPay現金化の違法性について

PayPay現金化に違法性はありません。つまり捕まるようなことが起きることはないです。なぜなら法律違反しているわけではないからです。しかし、前述した通りPayPayの規約違反になります。

規約違反になると最悪PayPayの利用が停止されてしまいます、しかし注意点にあるように不正利用確認の電話がきたときに、商品を購入した目的や商品自体の知識をオペレーターに聞かれた時に答えられれば基本的には問題はありません。

PayPay現金化のよくある質問

PayPayマネーを現金化することはできないのか?

銀行口座への出金が行えるため、業者を利用して現金化する必要はありません。もし銀行口座への出金が行えない場合は、PayPayマネーではなくてPayPayマネーライトである可能性が高いです。

その場合は換金率の高い商品を購入して販売するか現金化業者を利用しましょう。

PayPay現金化がバレたらどうなるのか?

PayPay現金化がPayPayにバレて認定されてしまうと利用停止の可能性があります。よほどのことがない限りバレることはありません。バレてしまうというより、購入している商品が高換金率のものばかりだと疑われます。

現金化が疑われた場合は、商品購入の目的と商品の知識を用意してオペレーターと会話をしてください。間違っても現金化目的で利用していないと伝えるのだけは注意しましょう。

PayPay後払いとクレジットの違い

PayPay後払いがPayPayクレジットの表記になりました。PayPayクレジットはクレジットカードを発行するため、現時点でPayPayのクレジットカードをお持ちでない方は、現金化目的で利用するのは難しいかもしれません。

PayPay現金化はハードルが高くなっている

この記事ではPayPay残高の種類から銀行口座への出金方法やPayPayマネーライトを現金化する方法を紹介してきました。

現金化という点においては、新規ではクレジットカード発行が必要なため、少しハードルが高くなっています。クレジットカードを発行するのであれば、わざわざPayPayで現金化を行う必要がないからです。

それでもPayPayマネーライトがたくさんあったりする場合は、PayPay現金化も視野に入れてみてもよいのではないでしょうか。

資金繰りが少しでもうまくいくことを祈っております。